世界杯全球运动用品供应平台 存3年不如存2年,民营银行3年期5年期高息定存出现下架潮

近期,不少民营银行储户在翻开手机银行App准备存入一笔3年或5年期的依期入款时,却有时发现照旧熟练的产物不见了。

这并非个例,一场民营银行的入款产物下架潮正在悄然发生。记者梳剃头现,包括北京中关村银行、湖南三湘银行在内的约10家民营银行,近期密集下架了中恒久定存产物。部分银行以至出现了荒漠的利率“倒挂”蓬勃——恒久限入款利率反而低于中短期,冲突了储户“存期越长、利息越高”的固有领会。

利率“倒挂”暴露,恒久定存加快退场

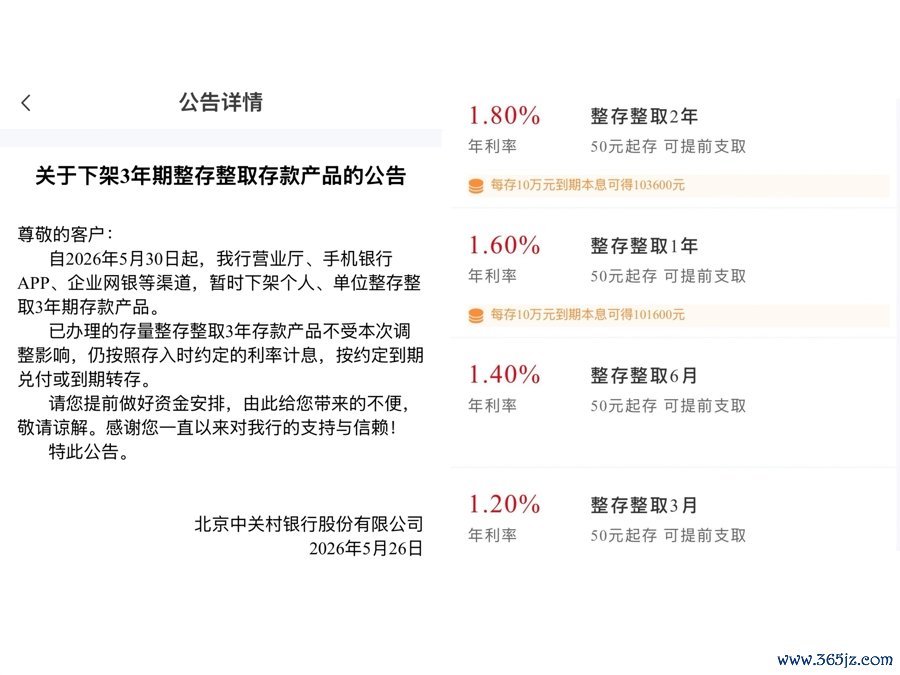

近日,北京中关村银行发轫发布公告,文书自5月30日起暂时下架个东说念主及单元整存整取3年期入款产物。

养息后,该行在售整存整取产物的最高年利率已降至两年期定存的1.8%,而一年期、六个月期、三个月期的年利率分辩为1.6%、1.4%和1.2%,全面迈入“1字头”时间。

中关村银行公告(左)偏激APP零存整取产物利率(右)。

中关村银行公告(左)偏激APP零存整取产物利率(右)。

这一当作并非个例。早在本年5月初,湖南三湘银行就已下架了5年期定存产物,并将3年期定存年利率从2.05%下调至1.95%。此外,浙江网商银行、上海华瑞银行等多家民营银行的手机银行App上,5年期依期入款产物也均处于无法购买的景色,部分银行以至将下架鸿沟扩大至3年期乃至2年期产物。

在压缩高资本欠债的流程中,部分民营银行以至出现了“利率倒挂”的场面,即恒久限入款利率反而低于中短期。举例,在湖南三湘银行的App中,整存整取2年期入款的年化利率为2%,反而比其3年期产物的年利率跳动0.05个百分点。

湖南三湘银行App中2年期、3年期定存产物“利率倒挂”。

湖南三湘银行App中2年期、3年期定存产物“利率倒挂”。

据不十足统计,本年以来已有约10家民营银行发布了入款利率下调公告。

净息差跌破历史新低,倒逼银行“自救”

民营银行集体“断舍离”恒久入款的背后,背后推手其实就一个词:净息差。

国度金融监管总局发布的2026年一季度数据骄慢,生意银行净息差降至1.40%,较2025年四季度的1.42%进一步下探,创历史新低。一季度民营银行净息差为3.62%,较2025年末下跌0.21个百分点。

净息差,代表的是银行的滋生资产赚取净利息收入的才略,世界杯下单平台是斟酌银行赢利才略的中枢贪图。一般而言,净息差越高,反馈银行哄骗滋生资产的后果越高。反之,后果越低。

用不太严谨但容易搭伙的话来说,便是银行贷款的利息收入,减掉入款的利息支拨。

受市集利率下行、优质资产稀缺及同行竞争加重等成分影响,民营银行昔日依赖“高息揽储、高息放贷”的样式已难认为继。业内东说念主士分析,下架高利率、长计息周期的中恒久入款,是民营银行主动优化欠债结构、缓解资本端压力的势必之举,通过下架中恒久入款,为净息差的企稳回升创造条目。

告别同质化竞争,储户需养息建立念念路

跟着“高息揽储”时间的完了,民营银行也正被动跳出同质化的竞争。业内众人提倡,受制于物理网点较少的短板,民营银行需重塑发展样式,深耕区域市集、绑定原土产业场景,拓展非息业务收入,抓续加码数字化诞生,同期布局钞票惩办等中间业务。

关于正本偏疼中恒久定存的谨慎型储户而言,这一变化意味着“存钱躺赚”的传统逻辑已被冲突。面临恒久限高息产物的退场,储户正纷繁诬捏存期,在收益和流动性之间寻找新的均衡。

面临低利率常态,答理念念路不妨从单一入款转向多元化建立。众人提倡,投资者不错凭据资金闲置的技术曲直来进行分层收拾:闲居开销和短期备用金,不错放在纯真性较高的货币基金或现款惩办类答理中。1至3年无须的中期闲置资金,不错商量储蓄国债、纯债基金或低风险的银行答理,这类资产恒久抓有的谨慎收益频频能跑赢定存。而关于3年以上的恒久资金,具备一定风险承受才略的投资者可得当布局“固收+”产物世界杯全球运动用品供应平台,即以债券打底,增多股票、可转债等资产来增厚收益,从而在低利率常态下适应已毕资产的保值与升值。